Chapitre 20. Schéma d’écriture

Toutes les opérations comptables dans les journaux seront transformées en écritures comptables, il est donc important de bien paramétrer votre dossier de comptabilité

En cas de montant négatif, les écritures sont inversées. Cette fonctionnalité est utilisée pour annuler une opération précédente ou pour faire des remises, des notes de crédit…

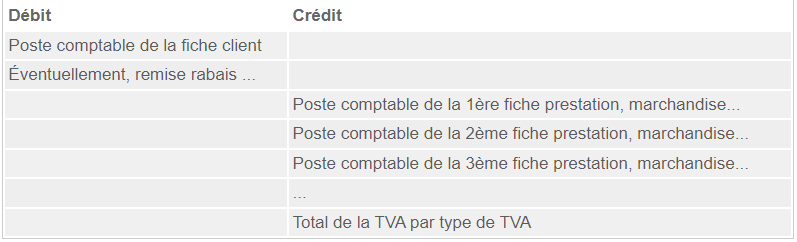

20.1. Facture de vente

Dans le cas, où on encode directement un paiement une seconde écriture est générée et rapprochée à la première

Si vous payez votre fournisseur par chèque ou par visa, il est préférable d’utiliser un mode de paiement, sinon vous devrez encoder cette opération dans un journal d’opération diverses.

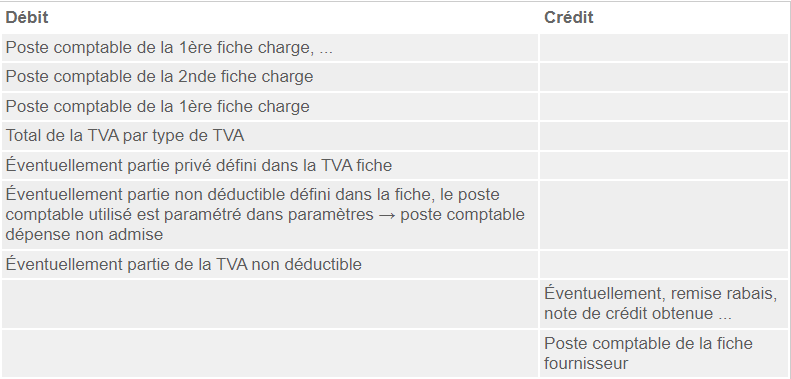

20.2. Facture d’achat

Dans le cas, où on encode directement un paiement une seconde écriture est générée et rapprochée à la première, si le client paie par chèque ou par visa, il est préférable d’utiliser un mode de paiement, sinon vous devrez encoder une seconde opération dans un journal d’opération diverses.

Dans le cas où une partie de l’achat est une dépense privée, vous pouvez soit changer la fiche et ajouter les attributs « dépense privée » et « contrepartie dépense privée » soit tout simplement crée une fiche « Dépense privée ». Lors de l’encodage de la facture, il suffit de décomposer le montant en 2, professionnel et privé, la première partie utilisera une fiche dépense normale, et l’autre partie utilisera la fiche « dépense privée »

Si vous utilisez le mode de paiement, rappelez-vous qu’il y a un rapprochement bancaire à faire, mais dans le cas des chèques, il existe deux méthodes : la première est la bonne façon de faire en Belgique, il faut utiliser un compte intermédiaire et dans un autre journal que celui de la banque, lors de l’encaissement ou le décaissement du chèque, il faudra passer les opérations dans le journal financier du compte en banque concerné, l’autre méthode consiste à imputer directement sur le compte en banque

20.3. Banque

Les journaux financier n’utilise qu’une seule fiche banque, qui est normalement le compte en banque sur lequel on impute les montants.

20.4. Encaissements

20.5. Décaissement

20.6. Paiement d’un chèque émis

Il faut tout d’abord créer une fiche pour les chèques émis (poste comptable en Belgique : 441) La banque paie un chèque que vous avez émis

![]()

20.7. Paiement d’un chèque reçu

Il faut tout d’abord créer une fiche pour les chèques reçu.(poste comptable en Belgique 401) La banque reçoit le paiement d’un chèque que vous avez déposé

![]()

20.8. Virement entre deux comptes en banque de votre société

Pour utiliser les virements internes, vous devez d’abord créer une fiche de virement interne, avec le poste comptable qui convient, en France et en Belgique ce poste comptable est le 580.

Dans le second journal financier, du compte receveur

![]()

Pour les cartes de crédits de la sociétés et les chèques, il est préférable d’utiliser un journal financier dont la fiche pour le compte en banque est la fiche de la carte visa, la fiche des chèque reçu ou la fiche des chèque émis

20.9. VISA - Carte de crédit

Quand vous recevez votre décompte, agissez comme avec un relevé bancaire (extrait de compte), et encodez vos dépenses. C’est-à-dire les fournisseurs que vous avez payés.

Le montant de ce relevé sera prélevé sur le compte en banque lié et il y aura une écriture de "Carte de crédit" à "Banque"